文字广告内容

导语:股指期货:两市成交额连续第二日保持万亿之上,期指全线收涨。贵金属:恐怖数据和FOMC会议纪要接连来袭,建议重点关注。焦煤:现货市场还在上涨,而盘面无利多驱动释放空头情绪。原油:供给端变数较大,原油震荡下跌。甲醇:价格下跌至成本线附近,建议观望为主。棕榈油:马来下调棕榈油参考价,但出口步伐缓慢限制棕油上方空间。豆粕:美国降雨预期增强,连粕随美豆下行。

股指期货:两市成交额连续第二日保持万亿之上,期指全线收涨

【今日行情】四大期指全线收涨。IH2208收盘价为2783.6,收涨0.54%;IF2208收盘价为4214.2,收涨0.93%;IC2208收盘价为6492.4,收涨0.57%;IM2208收盘价为7327.6,收涨0.30%。今日指数早盘探底后震荡回升,券商盘中异动带动指数走高,上证综指接近3300点。板块方面,地产和非银金融涨幅居前,两市个股涨跌近乎各半,总成交额增至10749亿元,量能连续第二日保持在万亿之上,但持续性有待进一步观察。

【资金情况】今日北上资金净买入68.72亿元,其中沪股通净买入37.84亿元,深股通净买入30.88亿元。中国央行今日开展20亿元逆回购操作,因今日有20亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2%,与此前持平。

【基本面】近期基本面资讯较多,7月金融和经济数据接连公布,较强的M1和M2增速表明当前银行间并不缺货币,和DR007的低位运行相匹配,银行间的流动性非常充裕,关键问题在于如何将多余的货币转化为信用端的需求。社融数据的跳水和经济数据也基本匹配,偏弱的消费需求和地产的弱势使得整体居民端的需求下滑,而疫情反复以及7月基建发力的减弱使得企业端的需求下滑,整体经济端复苏动力偏弱。所以,我们可以看到央行继1月17日之后再次降息,主要目的不在于增加流动性,而在于间接降低融资端的利率,促进实体需求。所以,当前市场处于流动性较为充裕但经济弱复苏的情况,在这种情况下,市场还是以结构性行情为主,中小盘指数的行情还未到终点。

观点及建议:短期单边暂时观望为主,当前市场仍以结构性行情为主,可以逢低关注多IC空IH或多IM空IH套利。?

贵金属:恐怖数据和FOMC会议纪要接连来袭,建议重点关注

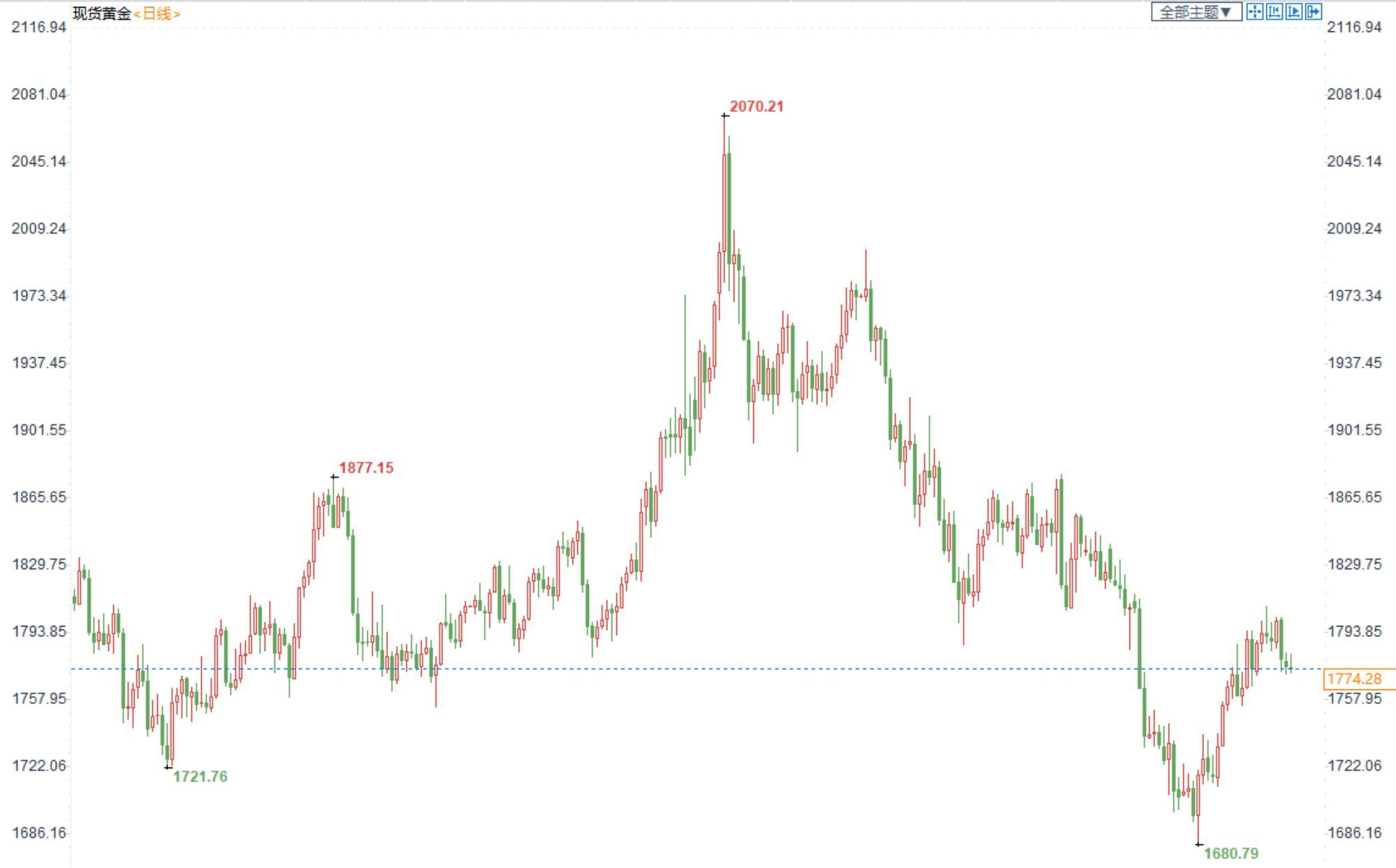

【今日行情】金银均收跌。AU2212收盘价为389.90,收跌0.17%;AG2212收盘价为4441,收跌0.25%。美元指数连续第四日走强,短期对金银压制有所增强;十年期美债收益率重回2.8%,实际利率端强于通胀预期端,短期对金银压制有所增强。

【投资需求】在ETF持仓方面,8月16日全球最大黄金ETF—SPDR持仓减少1.74吨至992.20吨,全球最大白银ETF—SLV持仓减少34.41吨至15088.71吨。

【基本面】近期公布的几个经济数据表现欠佳,当前市场更倾向于美联储9月加息50个基点,但金银并未出现趋势性上涨,这主要还是由于前期几位美联储官员的鹰派吹风和表现较好的大非农和消费者信心指数。一方面当前通胀是降了,但只降了一个月,并不能保证长期回落,几位美联储官员公开吹风让市场考虑通胀的坚韧性,别把预期走太快了;另一方面市场也不是很相信通胀能一路降下去,所以美联储官员一吹风或者经济数据稍强些,多头就跑了。因此,对于当前的金银来说,趋势性上涨驱动不足,但下行风险有限,仍以逢低看多为主。

观点及建议:维持前期金银中期底部已明的观点不变,逢低看多为主,注意节奏,关注今晚的恐怖数据和凌晨的美联储议息会议纪要。

焦煤:现货市场还在上涨,而盘面无利多驱动释放空头情绪

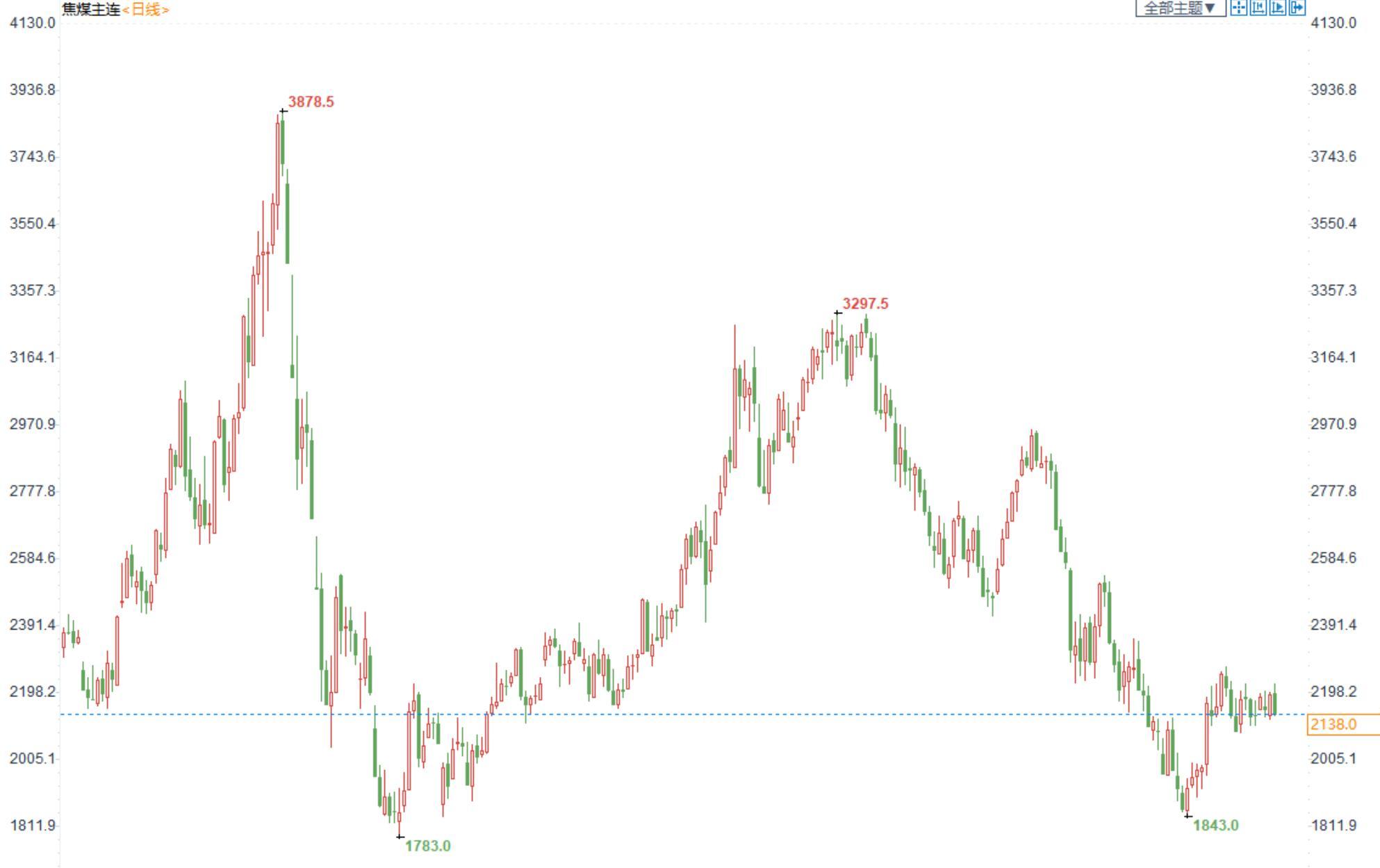

价格:今日09合约跌1.54%,收于2138,蒙古主焦仓单成本2156元/吨。

下游:随着焦炭第二轮涨价全面落地,焦企利润继续修复,采购需求有所改善。但考虑钢材需求较弱,部分焦企仍按需补库为主。

产地:当前煤矿整体出货顺畅,昨日多煤种价格再度上涨,且煤矿线上竞拍成交尚可,成交多有溢价。

进口蒙煤,受焦炭第二轮涨价影响,下游采购意愿增加,蒙煤市场交投氛围再度活跃,昨日蒙5原煤招标成交提货价1550元/吨,口岸报价也有上涨,部分贸易商报价涨至1580-1600元/吨。

观点与建议:从周一地产数据公布后,叠加近期无论终端施工进度,还是建材价格均表现疲软,首先短期上涨无望,市场有较多空头情绪需要释放,今日盘面大幅回落也是情理之中。而且焦企和钢厂复产节奏又比较明显,也给价格带来压力,短期仍以弱势为主,直到看到终端销售有明显改善。

原油:供给端变数较大,原油震荡下跌

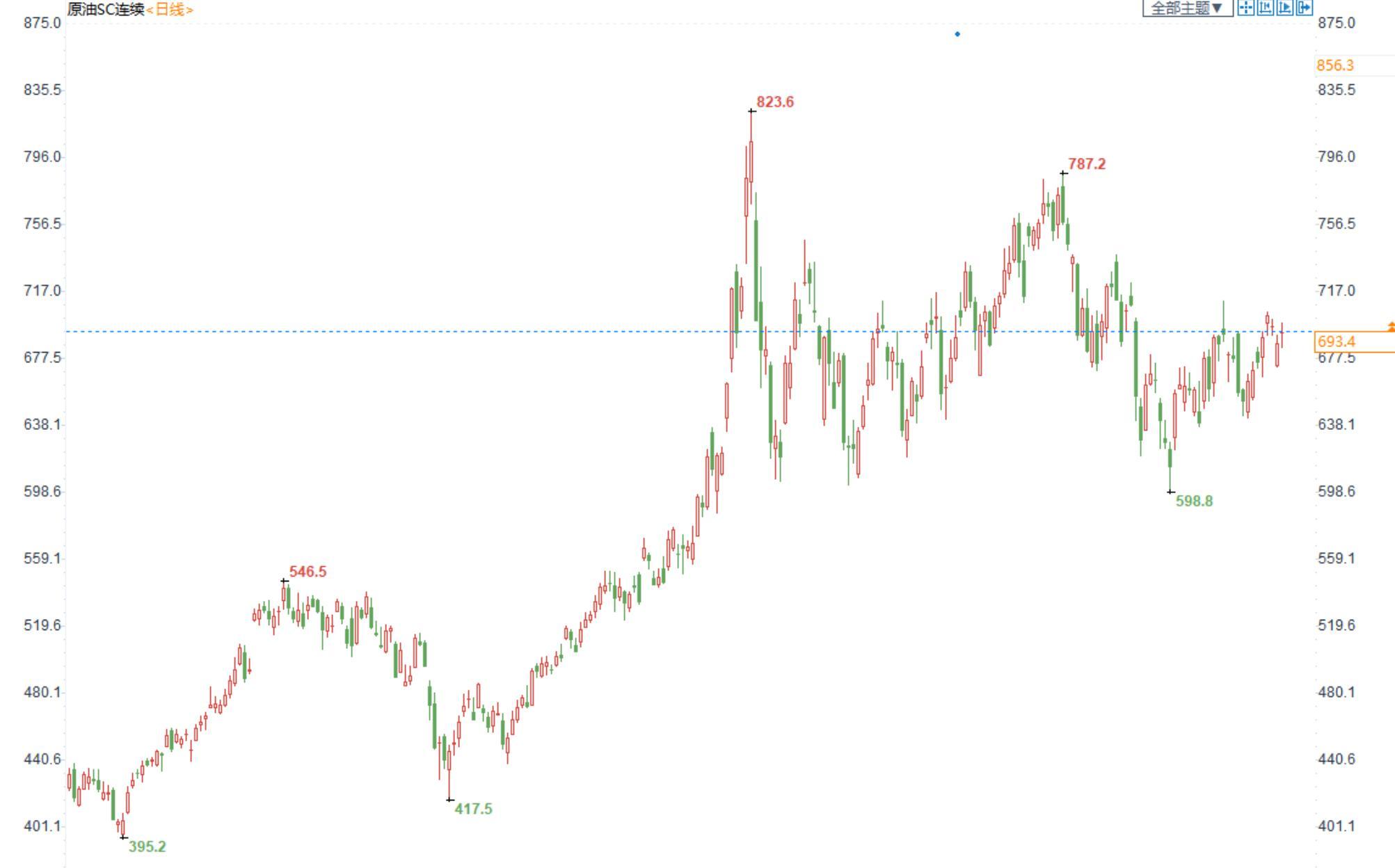

期货市场,布油目前在91美元附近震荡整理,国内SC2210合约收盘价663.2,小幅收涨。

供应端:伊朗正式回应欧盟提出的核协议文本,伊核协议或将达成。在暗示距离与美国达成核协议更进一步,并恢复伊朗面向全球市场的石油出口后,伊朗在北京时间今日凌晨表示已就欧盟方面提出的核协议草案文本发出正式回应。伊朗就此发表正式声明,短期关注美国的态度。

需求端:本周API数据显示美国原油库存超预期下降,但市场对经济衰退引发的需求下降的担忧犹存;欧洲冬季的能源危机依旧可能存在,不能忽视天然气对原油价格的中长期影响。国内公布原油7月生产数据,显示较上月增速有所放缓,国内需求依旧疲软。

宏观方面:本月三大月报纷纷公布,除了IEA之外的两大机构纷纷调低原油的需求增速预期,原油价格的关注点从供给端转向需求端。

观点及建议:伊朗协议有重大进展,虽然今日公布的API库存数据利好原油,但市场依旧对后续需求持有悲观态度,中长期来看,目前原油的盘面逻辑已经从供给端转向需求端,整体维持原油震荡偏弱的观点不变。

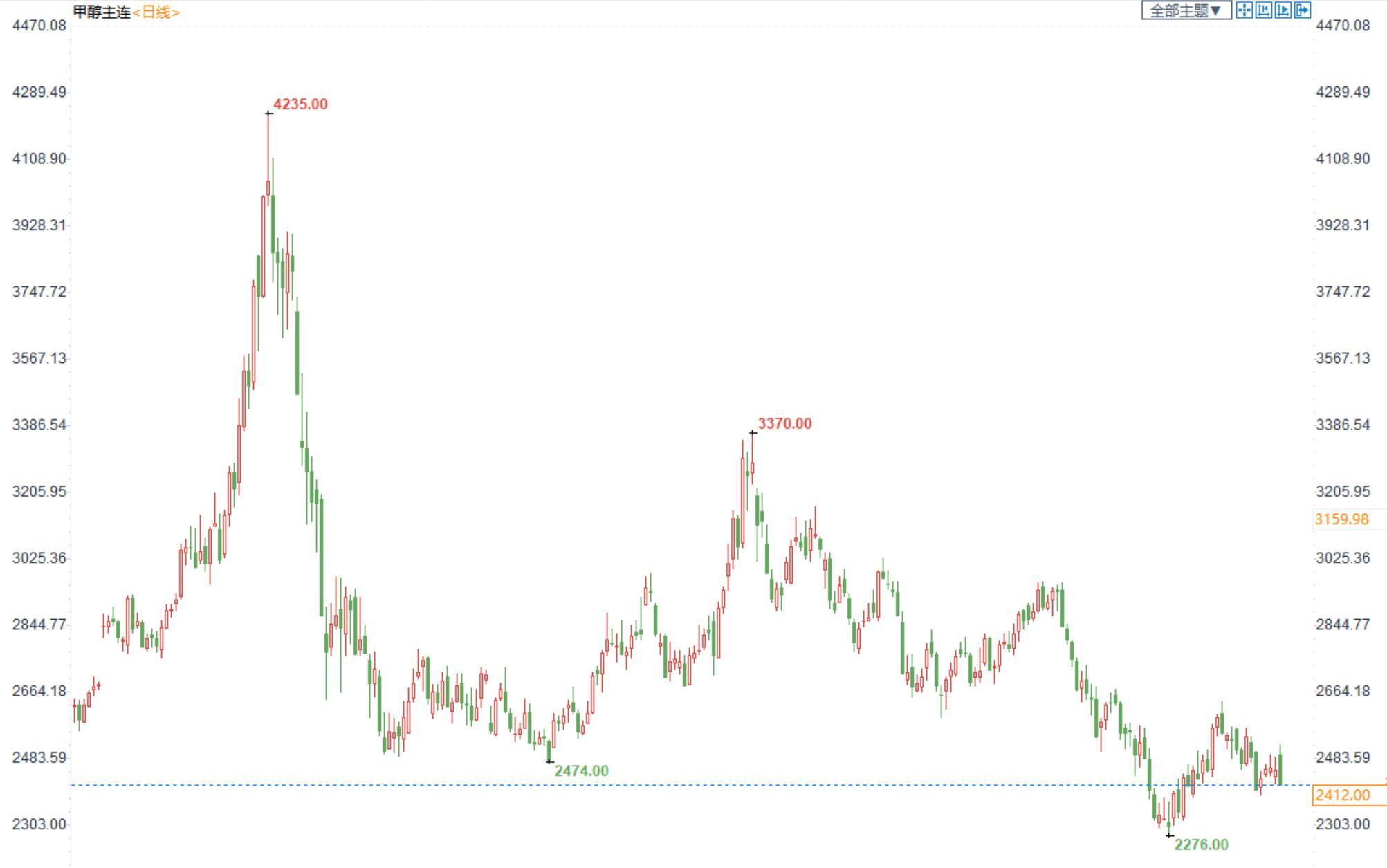

甲醇:价格下跌至成本线附近,建议观望为主

期货市场,甲醇2301合约大幅收跌,收盘价2412。江苏现货报价2425-2435,买气不佳。

成本端,煤炭目前保供限价政策压力仍存,非电需求不振,市场延续看跌情绪,整个黑色系反弹受阻,甲醇成本支撑不强;

供给端:国内甲醇的开工率下降,7月份进口量大,市场供应端压力依旧较大,关注海外伊朗8月份的开工率变化情况。

需求端:MTO开工率小幅下跌,市场终端需求依旧疲软。传统需求来看,开工率变化不大,基本不会对甲醇价格产生影响。

观点及建议:煤炭价格市场延续看跌情绪,加之原油短期震荡偏弱,宏观和成本支撑均弱。供需来看,供大于求的基本面依旧没有缓解,回归自身弱势基本面,甲醇短期震荡偏弱为主,前期高位空单可继续持有,无仓者建议观望为主,目前价格下跌至煤制成本线之下,短期不建议追空。

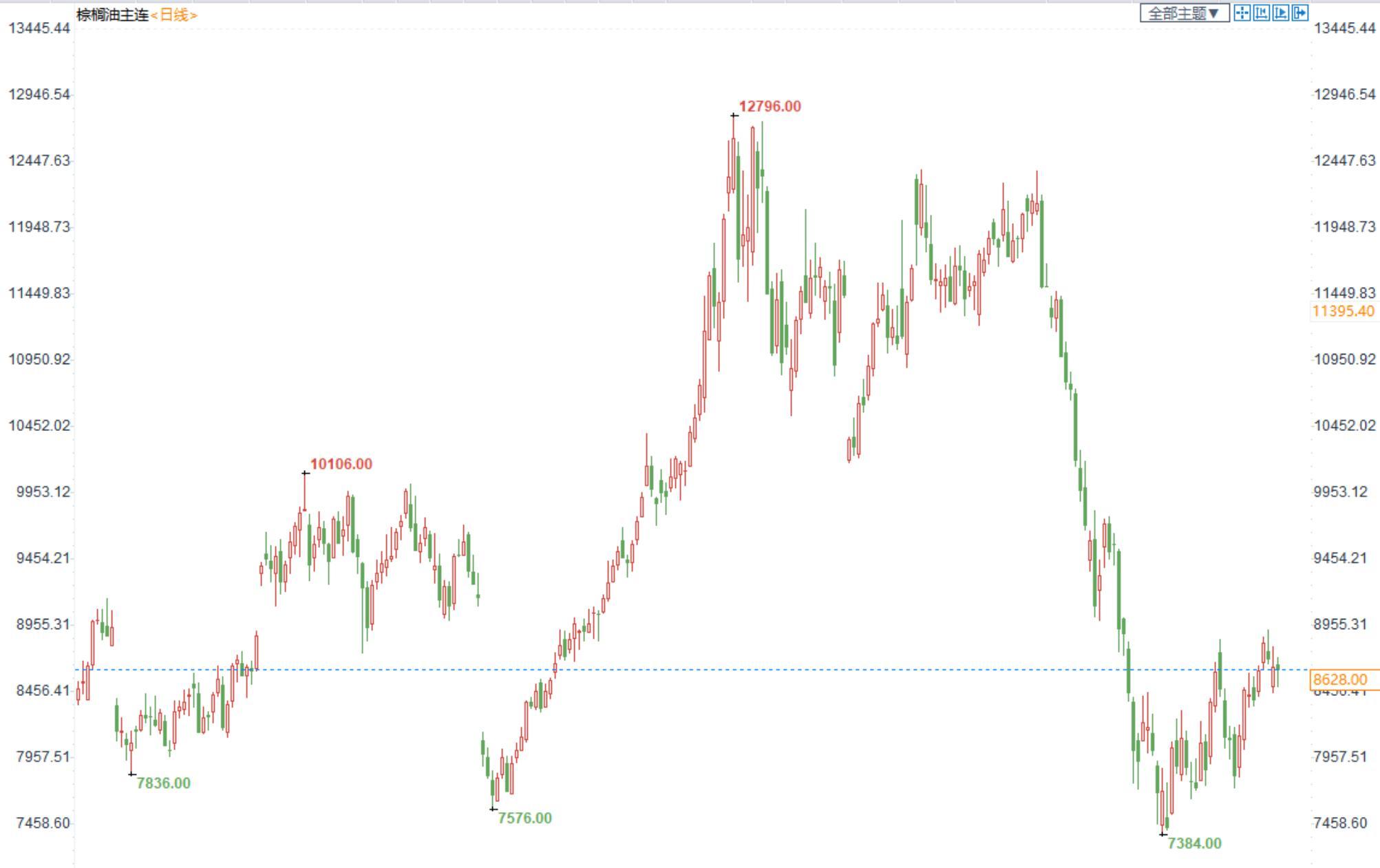

棕榈油:马来下调棕榈油参考价,但出口步伐缓慢限制棕油上方空间

棕榈油2209合约日内跌0.25%,收盘8628元/吨;广州市场棕榈油10305元/吨。

宏观:美国加息落地,市场情绪好转。

供应:印尼出台各项政策加快棕油出口,市场供应压力增加;且黑海出口恢复有助于缓解全球供应紧张的情绪;马来西亚8月棕油出口放缓,因印尼降价出售挤占市场,但马来西亚林吉特汇率疲软,使得林吉特定价的棕榈油对海外买家更有吸引力,同时马来下调9月毛棕榈油参考价,对马棕价格起到一定支撑。

需求:疫情限制终端需求,下游消费较为平淡。印度和中国虽然加大进口量,但增量有限,无法大幅拉动需求。

替代品:USDA 8月报告偏空,大豆未来供应或增加,豆油基本面走弱,豆粽价差或缩小。

国内情况:国内短期棕榈油到港偏少,基差高位运行,但随着船运问题的解决,到港量逐渐增加,将压制棕油价格。

总结:棕油自身基本面处于供大于求的格局,驱动不足;随着国内棕油库存的不断补充,棕油基本面利好有限。

观点及建议:建议短线震荡思路对待。

豆粕:美国降雨预期增强,连粕随美豆下行

豆粕2301合约日内跌0.54%,收盘价3655元/吨,现货张家港43%蛋白豆粕4180元/吨。

宏观:美国加息落地,市场情绪整体好转。

产区情况:8月USDA供需月报下调种植面积,但意外上调美豆单产,美豆供应整体有增加趋势,利空市场;但近期美国大部分地区依然炎热干燥,8月是大豆生长关键期,天气炒作持续,支撑盘面;不过今年大范围恶劣天气有限,美豆新作预计较为顺利,中长期来看供应增加或压制美豆价格。最近的天气预报中,美国主产区降雨预期增强,天气炒作弱化,美豆承压下行。

国内情况:国内油厂压榨利润较差,后续买船数量不多,7-8月大豆到港明显下降;油厂开工积极,但后续到港有限,豆粕库存开始进入去库期,供应压力逐渐减弱。

需求端:生猪养殖盈利近期维持震荡好转,饲料中豆粕添加比例或增加,后续豆粕需求维持刚需。

观点及建议:新作美豆供应增加压制市场,但天气炒作持续,豆粕2301合约依旧随美豆震荡,建议逢高看空为主。