导语:股指期货:期指全线收涨,上证综指再次收于3400点上方。贵金属:十年期美债收益率跌至2.8%,金银上方压制减弱。焦炭:河北钢厂继续第二轮提降,持续关注钢厂限产进展。原油:宏观风险犹存,原油高位震荡为主。甲醇:基本面无太大矛盾,中长期甲醇震荡为主。棕榈油:供应压力增加,棕油弱势运行。豆粕:宏观环境打压报告利多影响,豆粕延续震荡格局。

股指期货:期指全线收涨,上证综指再次收于3400点上方

【今日行情】三大期指全线收涨。IF2207收盘价为4472.2,收涨0.74%;IH2207收盘价为3032.6,收涨0.32%;IC2207收盘价为6491.8,收涨1.19%。今日市场低开高走,上证综指收于3400点上方。板块方面,猪肉板块全面爆发带动农林牧渔板块涨幅居前,医药、国防军工以及电力板块也出现明显涨幅,两市涨跌各半,成交额增至11307亿元,连续第8个交易日保持在万亿之上。今日北上资金净买入45.01亿元,其中沪股通净买入15.43亿元,深股通净买入29.58亿元。为维护半年末流动性,中国央行今日开展30亿元7天期逆回购操作,因有1000亿元逆回购到期,当日实现净回笼970亿元。7天期逆回购中标利率为2.1%,与此前持平,对短期市场影响有限。

【资讯】①近来国家发展改革委展开密集摸底,地方发展改革部门也陆续召开分析座谈会,分析上半年经济运行,部署下一步重点工作。根据这些会议释放的信号,当前经济逐步向好,保持良好复苏态势,但稳增长压力依然较大。②今年上半年,楼市调控政策逐步放松。据中指院监测,上半年超180个城市优化调整了房地产政策,政策出台频次近500次。

【基本面】6月PMI继续超预期回升,经济预期向好,利好短期市场情绪。单从PMI的走势图来看,3、4月份疫情扰动所造成的预期差已快速修复,进入三季度市场将重新回归经济与政策博弈的内生逻辑,或将由前期的单向波动转为双向波动,同时市场经过两个多月的反弹,技术上也存在调整压力,注意回调风险。

观点及建议:短期以回调后的低多思路为主,不建议追涨。?

贵金属:十年期美债收益率跌至2.8%,金银上方压制减弱

【今日行情】金银均收跌。AU2208收盘价为390.92,收跌0.06%;AG2212收盘价为4327,收跌2.50%。今日美元指数在105上方高位震荡为主,短期对金银压制仍存;受经济衰退预期影响,十年期美债收益率回调至2.8%,实际利率端弱于通胀预期端,短期对金银压制减弱。

【投资需求】在ETF持仓方面,7月1日全球最大黄金ETF—SPDR持仓减少8.41吨至1041.90吨,全球最大白银ETF—SLV持仓保持不变为16817.94吨。

【资讯】①美国6月ISM制造业PMI录得53,预期值为54.9,前值为56.1。②摩根大通经济学家下调了美国年中经济增长预期,因上周美国公布的大多数数据表现疲软,其中最明显的是消费者支出放缓。

【基本面】美国十年期国债收益率时隔一个多月又回到了3%的下方,之前市场虽然有经济衰退预期升温的迹象,但没有金融资产在明显计价这个预期。然而,从上周后半周到现在,十年期国债收益率很明显在计价这个衰退预期,短期金银下方的支撑有所变强。

观点及建议:当前金银下破震荡区间下沿,但下行动力略显不足,关注本周四凌晨即将公布的6月议息会议纪要以及大非农数据,日常关注十年期美债收益率的走势。

焦炭:河北钢厂继续第二轮提降,持续关注钢厂限产进展

价格:今日09合约收于2925,跌3.81%,港口仓单成本3365元/吨。焦炭市场弱稳运行,今日又有河北某钢厂提降第二轮200元/吨。

需求:虽钢厂原料库存都在偏低水平,但考虑近期成材价格再度回落,以及期货盘面大幅下挫,市场情绪再度走弱,尤其考虑钢厂有不同程度压产,刚需回落,唐山区域部分钢厂仍有提降意愿。

港口:截止目前山东两港焦炭库存相对高位,影响港口报价持续低位运行,加之钢厂限产,焦炭刚需回落,投机环节出货乏力,同时集港利润倒挂,贸易商观望为主,集港明显减少,目前港口准一级冶金焦现汇含税报价3000元/吨左右,较前期高点回落450元/吨。

观点及建议:随着今日盘面大幅下跌,09合约行至区间下沿,关注支撑,或看多焦化利润。

原油:宏观风险犹存,原油高位震荡为主

期货市场,布油目前在111附近震荡整理,SC2208合约小幅收涨,多空博弈激烈。

宏观方面,美国经济增长预期下降,叠加美联储强势的加息态度,目前市场的宏观风险依旧存在;

供给方面,供给端依旧增产不及预期:路透一项调查显示,6月石油输出国组织(OPEC)并未实现与盟友达成的石油产量目标。利比亚和尼日利亚的非自愿性减产盖过了沙特阿拉伯和其他生产大国的供应增加。调查发现,OPEC6月产量为2,852万桶/日,比5月修正后的产量低10万桶/日。OPEC曾计划在6月将产量提高约27.5万桶/日。

需求方面,美国目前高油价下,汽油消费比较疲软,航空煤油受工人短缺和天气的影响,恢复不佳。

观点及建议:目前原油的基本面处于比较偏强的走势,因为供给端的变量依旧很大,库存始终处于历史低位,但宏观的风险也不容忽视,我们建议还是以震荡走势对待,区间操作为主。

甲醇:基本面无太大矛盾,中长期甲醇震荡为主

期货市场,甲醇2209合约小幅收涨,收盘价为2555。

成本端,化工煤的成本支撑依旧存在,甲醇在2500附近已经跌破煤制成本的平衡点;

供给端,上周甲醇开工率小幅上涨,前期检修装置重启,7月份预计还有一部分装置检修,建议关注;

需求端,MTO装置上周开工率上涨,但下游利润不佳;传统需求利润也不佳,开工率维持平均水平;

观点及建议:甲醇2209合约目前从估值出发,已经跌至煤制甲醇的成本线附近,短期存在一定反弹的可能,但基本面的弱势决定了反弹力度有限,短期我们建议逢低看多,中长期建议震荡对待。

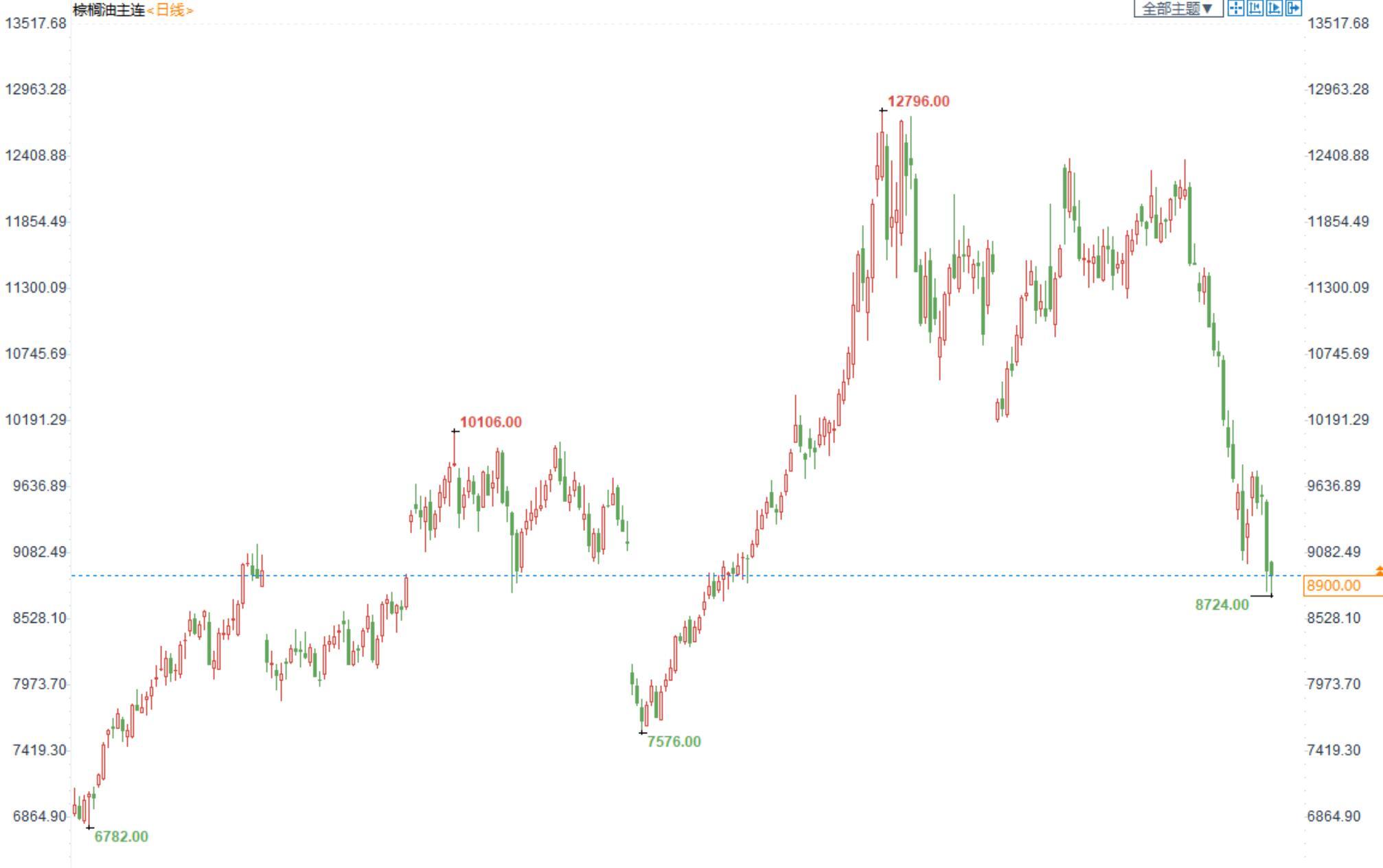

棕榈油:供应压力增加,棕油弱势运行

棕榈油2209合约日内跌0.38%,收盘8900元/吨;广州市场棕榈油11400元/吨。

宏观:美联储加息落地,市场氛围较差,油脂价格短期再难破前高。

供应:印尼高级部长表示将提高棕榈油出口配额,企业可以根据参与国内市场义务的销售数量申请七倍的出口许可,高于之前的五倍,印尼市场供应增加;6月1-30日马来西亚棕榈油单产增加5.10%,出油率减少0.23%,产量增加3.89%,据船运调查机构SGS公布数据显示,预计马来西亚6月1—30日棕榈油出口量为1230997吨,较5月同期出口的1329186吨减少7.39%,马来棕榈油产量增加出口减少,供应压力加大。

需求:国内疫情限制终端需求,下游消费较为平淡。

全球地缘政治依然紧张,加上国内植物油库存仍处低位,马来西亚仍饱受劳动力短缺困扰,注意下方空间。

观点及建议:建议谨慎看空为主。

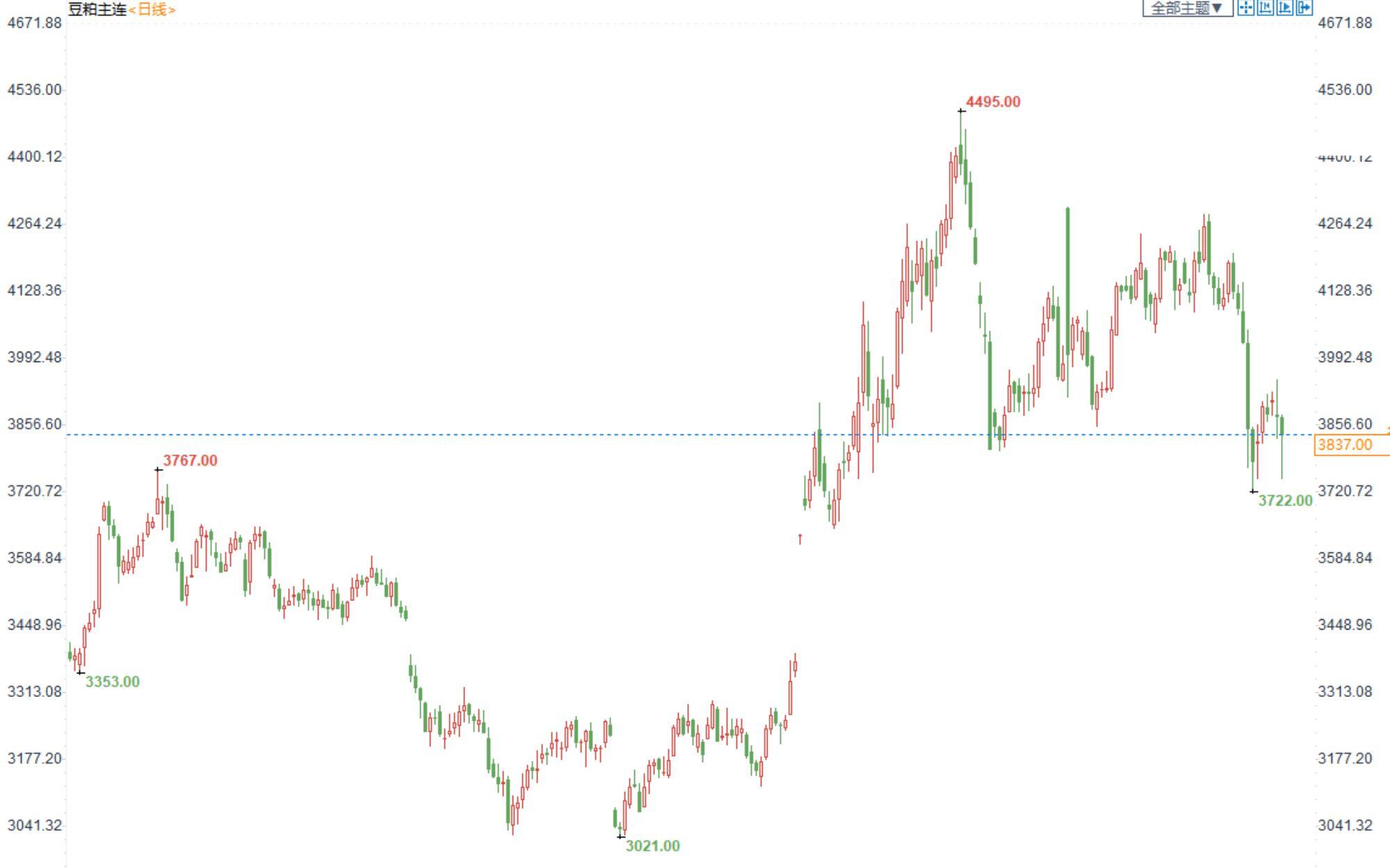

豆粕:宏观环境打压报告利多影响,豆粕延续震荡格局

豆粕2209合约日内跌0.96%,收盘价3837元/吨,现货张家港43%蛋白豆粕4040元/吨。

产区情况:近期美国天气较为正常,作物生长优良率基本符合市场预期,且部分大豆主产区降雨预期增加,市场缺乏新炒作因素;6月种植面积报告数据利多,但库存报告拖累豆价,加上美联储加息,美国经济有衰退预期,市场情绪悲观,美豆并未成功反弹,小幅拉高后走弱。

国内情况:国内油厂压榨利润较差,6月大豆到港稍有下降,油厂开工积极,进口大豆数量虽降但豆粕供应依旧偏宽松,现货供应有宽松的趋势,库存处于累库中。

需求端:生猪价格反弹,去产能速度加快,后续饲料需求或有增加趋势。总体上来说,目前国内豆粕供应虽然逐渐转向宽松,但当前国际大豆供应仍处紧张局势紧张,进口成本依旧高企,美豆新作种植面积宽松程度有限,豆粕短期或继续维持高位震荡运行。

观点及建议:豆粕2209合约近日随美豆震荡运行,建议谨慎对待。