导语:供应方面,供应量预计增加。福建某直纺涤短工厂20万吨装置计划于9月初重启,河南某15万吨直纺涤短工厂计划9-10月减产30%。直纺涤短今日产销尚可,平均在95%。中国涤纶短纤库存累库至4.11天,本周预期继续累库。短纤将面临震荡趋势,需关注终端订单情况。品种点评

PTA

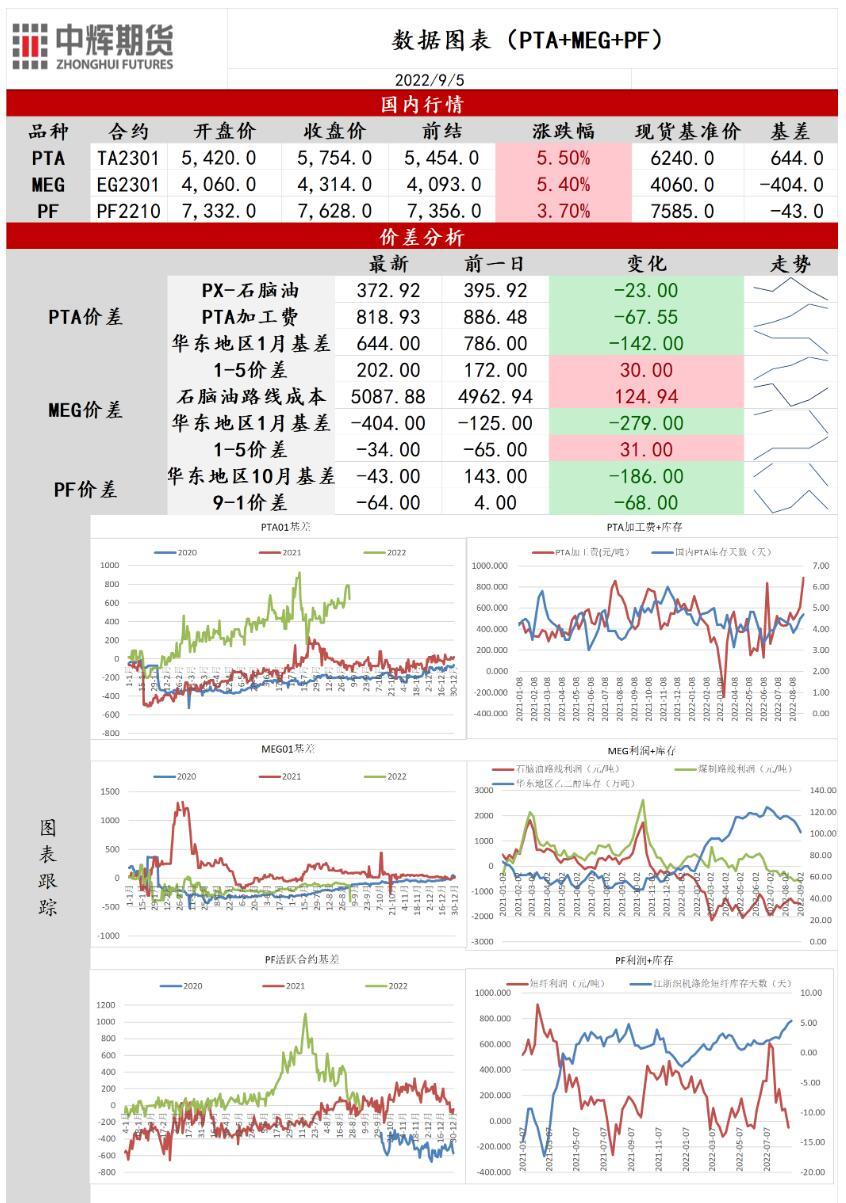

行情解读:

今日,PTA主力合约收盘较上一交易日上涨300点,收报5754点,环比上涨5.50%。

华东地区PTA市场价格在6240元/吨,基差走弱。

PTA现货流通性偏紧。装置上,仪征化纤64万吨装置计划7日附近起停车检修20天,中泰石化120万吨装置计划9月中至10月下检修。PTA装置产能运行率在67.5%,环比持平,本周预计负荷率下降。需求端,终端织造订单分化,终端需求环比或将继续改善。江浙涤丝今日产销局部继续放量,平均估算在100%偏上。绍兴一主流工厂因PTA供应问题导致聚酯减产500吨/天,本周聚酯重启装置涉及产能共计40万吨,部分工厂提负运行,聚酯装置负荷率在80.5%,环比持平,近期预计将会继续回升。PTA周度社会库存去库至198.5万吨,近期预计继续去库。国际原油价格上涨,PTA加工费在818.9元/吨。短期来看,PTA震荡偏强运行,需关注原油和PX价格以及终端订单情况。

乙二醇

行情解读:

今日,MEG主力合约收盘较上一交易日上涨221点,收报4314点,环比上涨5.40%。

本周现货商谈围绕4300-4310元/吨展开,基差走弱。

供应方面,现货供应较为充足。装置上,新疆两套共计65万吨煤制装置目前推后重启,天盈15万吨煤制装置计划近期重启,通辽金煤30万吨煤制装置计划于9月10日附近重启,广汇40万吨煤制装置计划于9月中旬附近重启。国内乙二醇装置整体开工率在61.2%,其中煤制装置开工负荷在32.4%,环比持平。库存方面,乙二醇社会库存依旧处于历年同期高位,华东主港地区乙二醇港口库存去库至96.8万吨,周环比减少9.36%,预期继续去库。成本端,乙烯价格上涨。短期内乙二醇以震荡偏强行情对待,需关注台风因素影响、港口卸货速度以及原油价格后期走势。

短纤

行情解读:

今日,PF主力合约收盘较上一交易日上涨272点,收报7628点,环比上涨3.70%。

华东地区涤纶短纤市场价格在7585元/吨,基差走弱。

供应方面,供应量预计增加。福建某直纺涤短工厂20万吨装置计划于9月初重启,河南某15万吨直纺涤短工厂计划9-10月减产30%。直纺涤短今日产销尚可,平均在95%。中国涤纶短纤库存累库至4.11天,本周预期继续累库。短纤将面临震荡趋势,需关注终端订单情况。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【博易大师 www.1qh.cn】转发