导语:据调研数据显示截至目前生猪自繁自养周均盈利748.70元/头,5.5月前外购仔猪在当前猪价下盈利875.37元/头,周内生猪价格环比上涨达到17.19%。7月伊始,受阶段性供应偏紧影响,生猪价格延续6月下旬涨势,一路飘红,令业内人士欣喜不已,尤其养殖端扭亏为盈,信心大增。但近几日生猪市场迷雾重重,价格急速冲高后又迅速回落,近两日涨跌幅度超过17.8%,一周内高低价差在4元/公斤左右。另许多业内人士措手不及。让人不禁怀疑阶段性供应偏紧已然结束?新的周期并未开启?前期产能去化未达预期?终端需求差到令人难以想象。大家前期的预判出现了严重偏差?

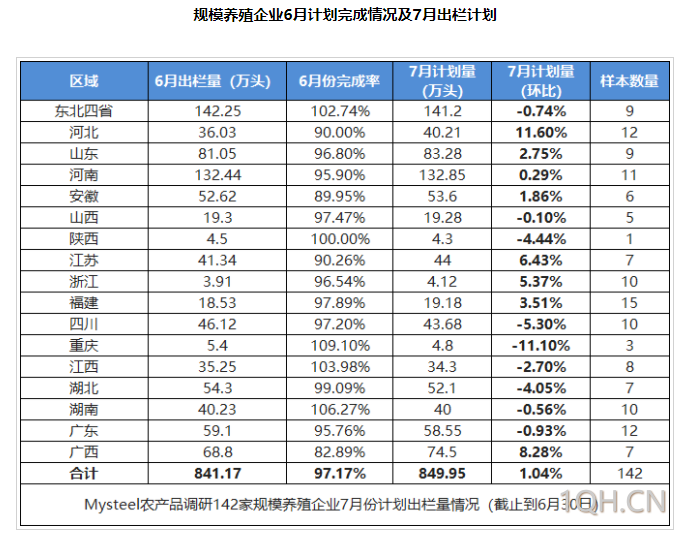

首先供应方面来看。从Mysteel调研的142家规模养殖企业的情况来看,7月份计划量环比微增1.04%,供应确有增加,但6月份规模企业完成率平均在97.17%,在此基础上计划微增侧面反映规模场出栏压力不大,供应较6月份没有大幅增加,且对标去年9月份能繁母猪存栏量,正值持续去化阶段,因此出栏量理应不会大幅增加。

其次,部分调研数据显示,去年7-9月份价格低谷时,产能去化程度较高,尤其部分北方散户,幅度可达4-6成。因此也出现了目前部分养殖“无猪可卖”的情况。从近几期次北方地区价格领涨全国,尤其是东北、山东地区这一情况可以得到验证。另外,目前生猪南北价差不断缩小,加之广东禁运等政策影响,北方调出量大幅减少,整体需求偏弱大背景之下,北方尤其东北地区价格多次不降反而领涨,足以说明供应端压力不大。与此同时部分南方调入省份如浙江、广东等猪源明显减少,尤其主销区阶段性供应偏紧或加剧,从全国猪价整体持续性走高也可以直观反映出来。

需求方面来看,目前已然进入高温淡季,需求偏弱自不必说。但前期新冠疫情严重影响集中性消费,近期部分一线城市解封,部分消费恢复,因此整体需求并没有太大变化,从近期批发市场白条销量就可以看得出来,部分地区反而有增加趋势。

至于预判方面,首先政策,生猪猪肉关乎民生问题,国家出于稳价保供的目的,防止猪价过快过高上涨,出台相应措施,适时调控无可厚非,且仍以市场调控为主的背景之下,量少价高,货多价跌仍未改变,从昨天生猪价格常规性反弹就有所体现,因此说明预判并没有出现严重偏差。

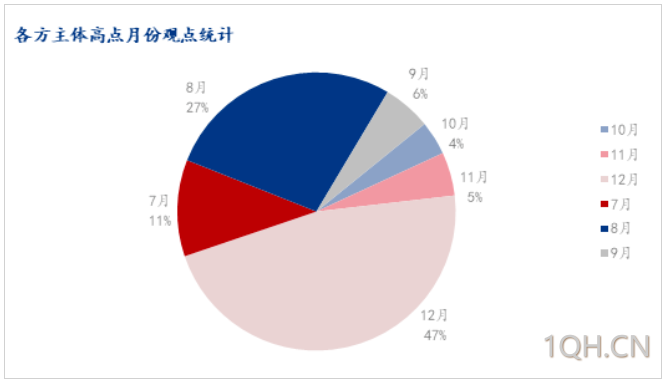

目前来看下半年行情或逐步向好,业内人士信心较足,其中产业各方多数认为价格高点或出现在下半年。Mysteel农产品统计了178家样本企业对下半年猪价高点月份的预期,多数认为高点在12月份,占比为47%。其次为8月份,占比为27%。而认为高点会出现在10月份的仅占4%。其依据12月份为传统旺季,且对标去年1月份能繁,届时供应压力或不会太大。至于8月份,阶段性供应偏紧仍或持续,看涨情绪较强,集中性消费缓慢恢复,均或形成利好。但目前传统淡季,加之新冠疫情影响持续,消费方面仍不知,且前期仔猪补栏和二次育肥,加上政策、天气、非瘟等不确定性仍存。因此价格高点何时出现,能否到达预期仍需密切关注基本面变化,最终确认。

文章来源:我的钢铁网