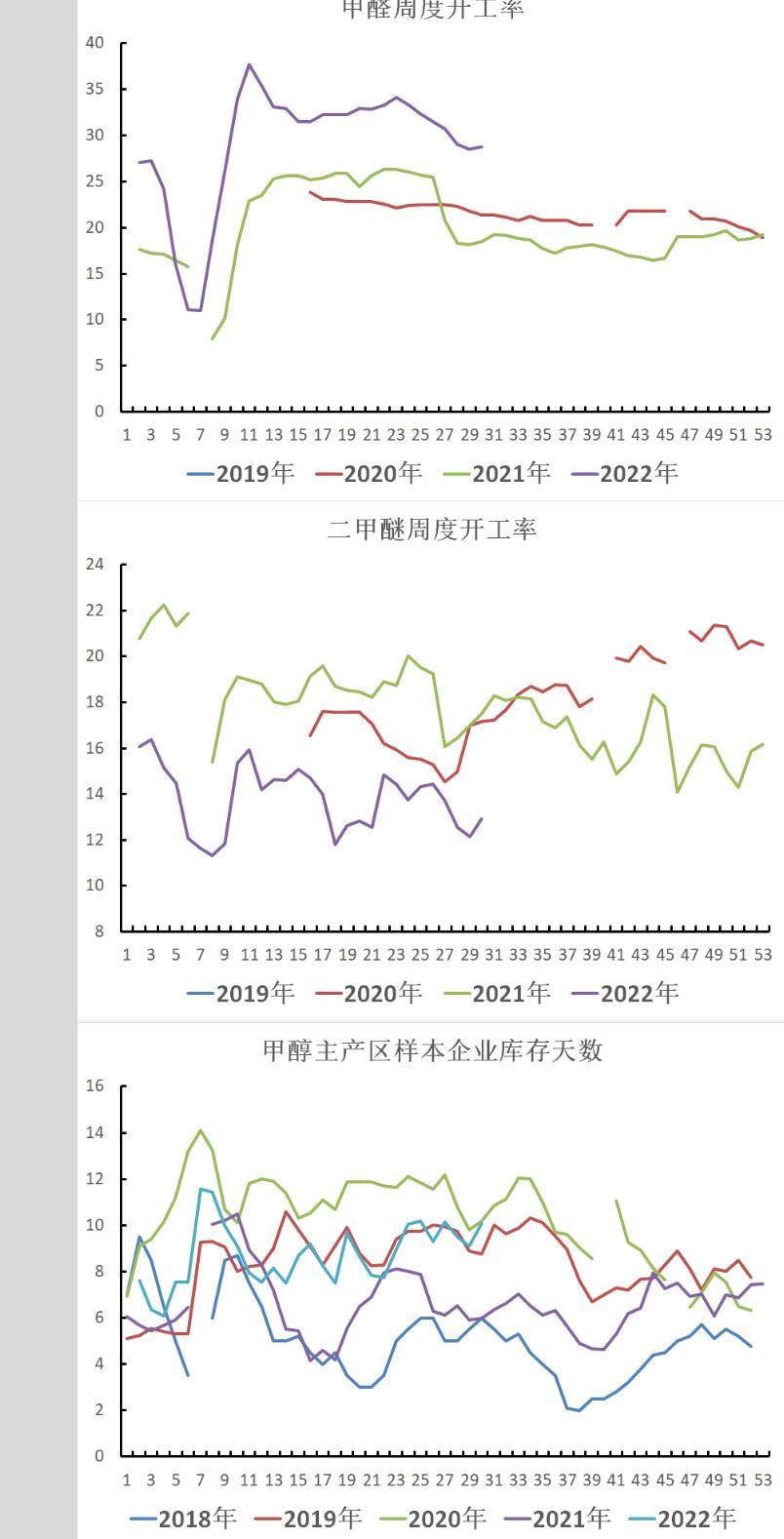

文字广告内容

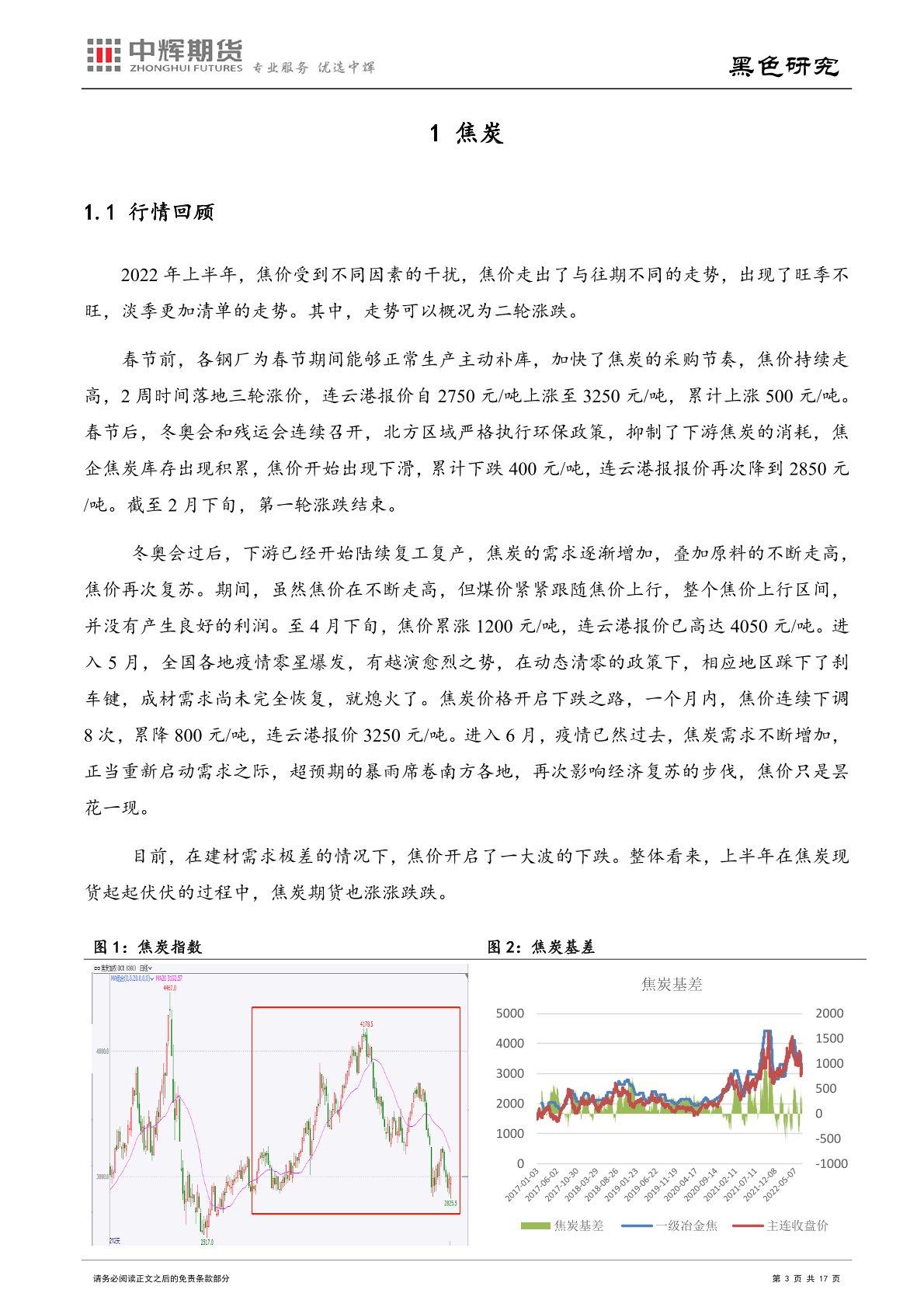

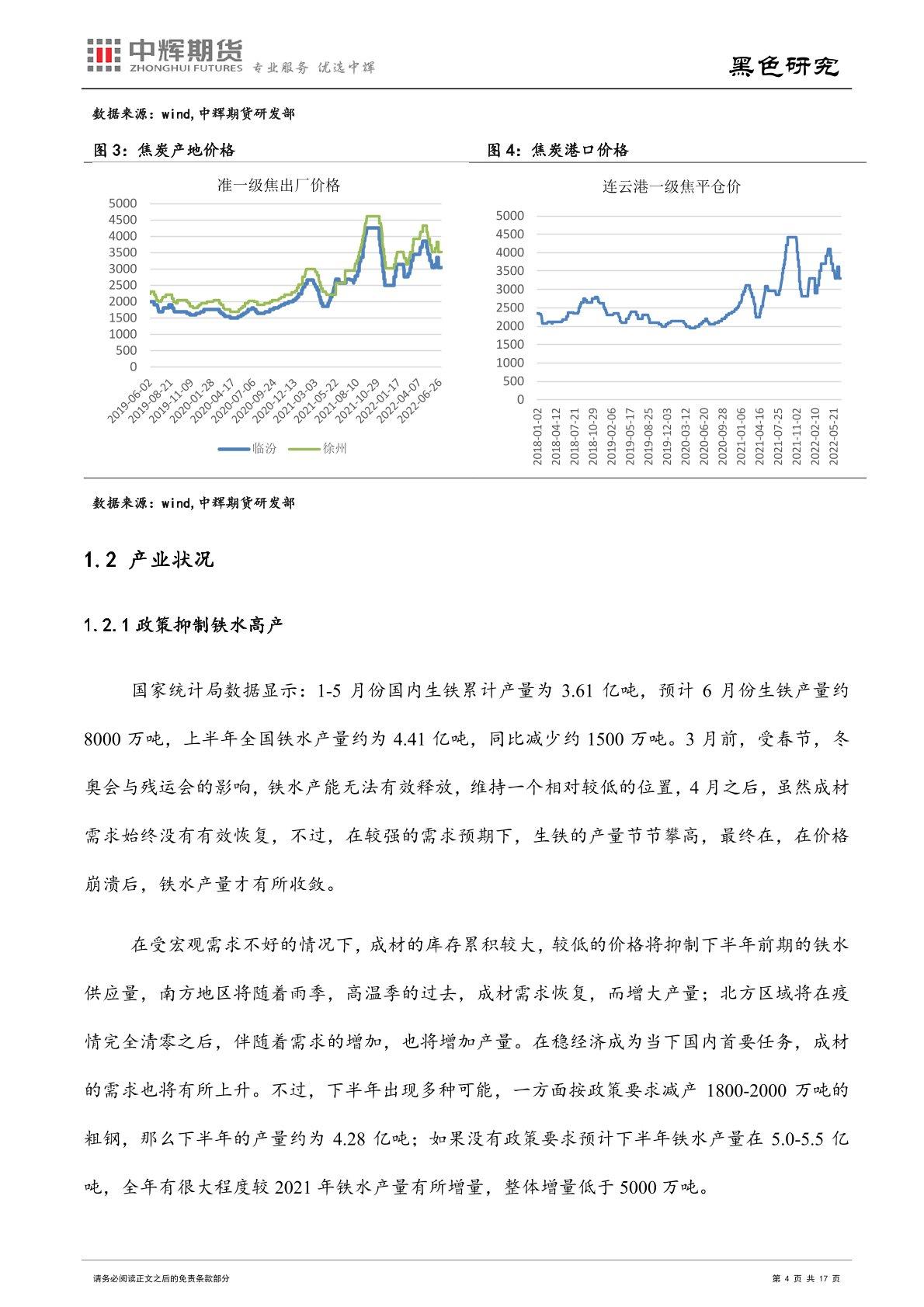

导语:焦炭。需求端:在加强粗钢减量的政策要求下,铁水产量大概率会有一定程度的影响,预计下半年铁水的产量约为 4.28 亿吨,焦炭需求约 2.21 亿吨。在国内焦炭供给相对过剩下,叠加出口利润较好的情况下,焦炭出口量将维持在一个高位,预计出口量约为 400-500 万吨。

焦炭。需求端:在加强粗钢减量的政策要求下,铁水产量大概率会有一定程度的影响,预计下半年铁水的产量约为 4.28 亿吨,焦炭需求约 2.21 亿吨。在国内焦炭供给相对过剩下,叠加出口利润较好的情况下,焦炭出口量将维持在一个高位,预计出口量约为 400-500 万吨。

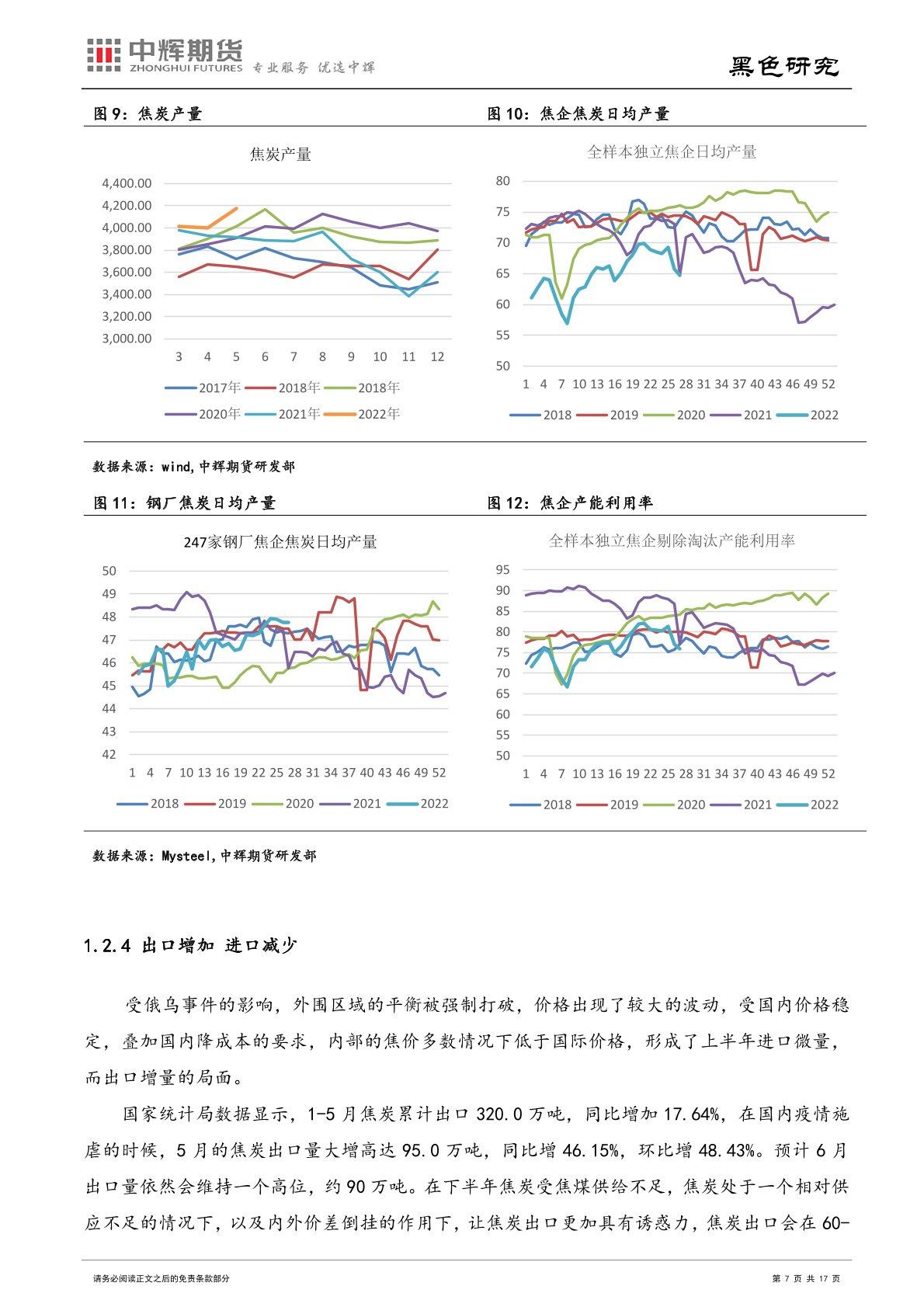

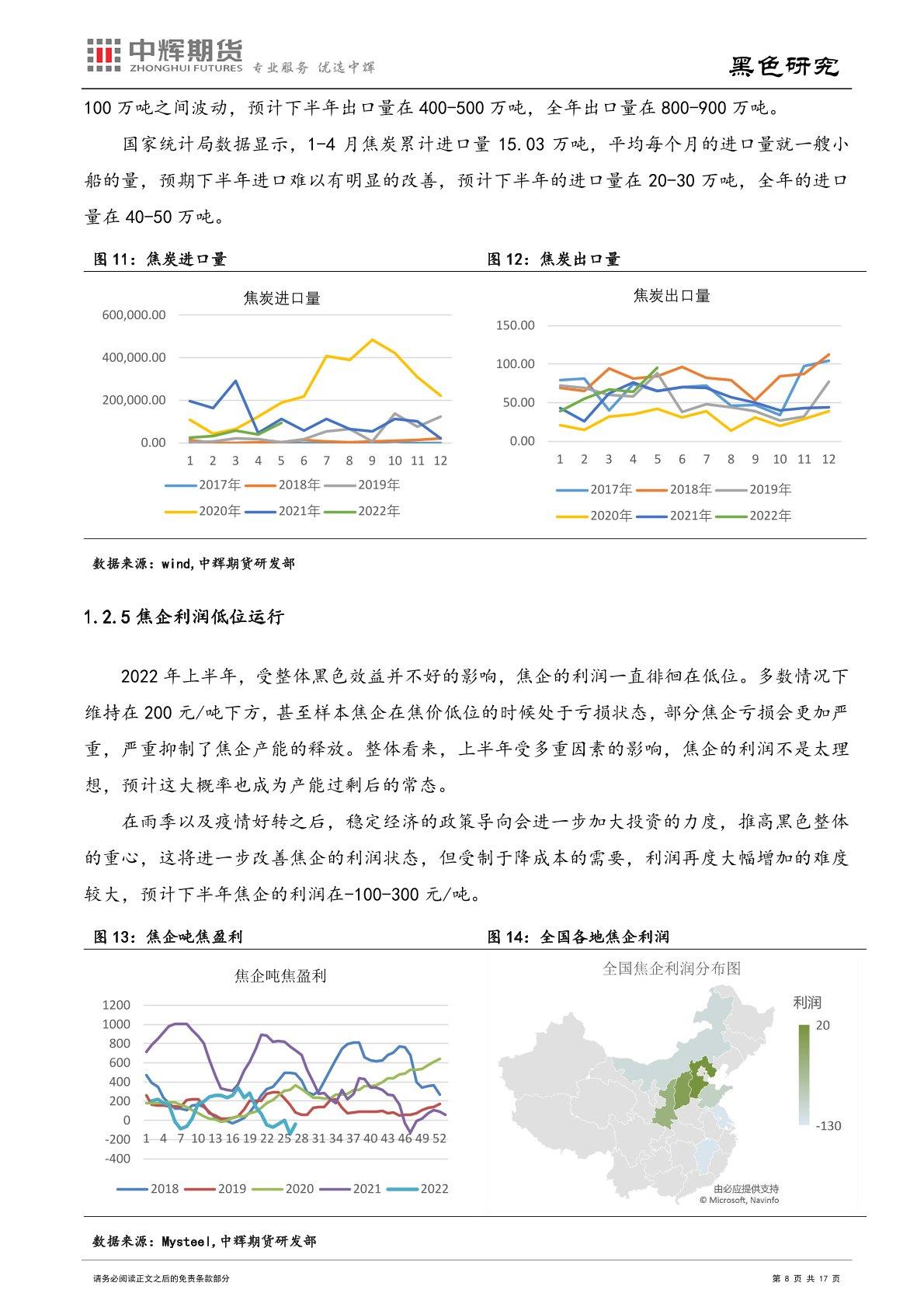

供应端:下半年产能将持续增加,利润与焦煤供给将成为影响焦炭供给主要的两个变量。多数情况下,焦煤的不足,成为焦炭供给不足的主要因素。预计焦炭供给量为 2.32 亿吨,焦炭进口量几乎可以忽略不计,尤其在当下的供需状况下,预计焦炭进口量在 40-50 万吨。

整体来看,如果下游限产政策能够落地,焦炭将有少许的过剩,如果限产政策不严格,焦炭将还是供给不足。因此,焦炭价格将有很大的不确定性,预计焦炭价格在 2800-4000 元/吨。

中辉期货授权 博易大师 转发。