文字广告内容

导语:股指期货:6月PMI重返景气区间,上证综指收于3400下方。贵金属:鲍威尔表示经济强劲,美联储将专注于通胀。焦炭:山西钢厂提降200元/吨,盘面反弹结束重回低位震荡。原油:EIA库存连续两周下降,原油下方有强支撑。甲醇:基本面偏弱,甲醇短期看空为主。棕榈油:6月30日出口稍好于前25日出口,棕油价格或企稳。豆粕:市场对报告预计偏多,静待凌晨报告揭晓。

股指期货:6月PMI重返景气区间,上证综指收于3400下方

【今日行情】三大期指全线收涨。IF2207收盘价为4461.8,收涨1.10%;IH2207收盘价为3039.2,收涨1.71%;IC2207收盘价为6245.8,收涨0.68%。今日三大期指表现分化,IF、IH开盘一路上行,临近收盘受美股期货大跌影响略有走弱,IC全天以震荡为主,表现相对偏弱。板块方面,受疫情防控政策放松影响,消费者服务、食品饮料板块涨幅居前,两市近2800只个股收涨,成交额降至11600亿元。今日陆股通关闭。为维护半年末流动性,中国央行今日开展800亿元7天期逆回购操作,因有100亿元逆回购到期,当日实现净投放700亿元。7天期逆回购中标利率为2.1%,与此前持平,对短期市场影响有限。

【资讯】①今日国家统计局公布国内6月PMI数据,制造业PMI、非制造业PMI和综合PMI均升至扩张区间。制造业PMI在连续三个月收缩后重返扩张区间,非制造业PMI连续两个月明显回升。②6月29日,工信部表示,即日起取消通信行程卡“星号”标记。③中国人民银行货币政策委员会召开2022年第二季度例会,会议指出,要增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

【基本面】6月PMI继续超预期回升,经济预期向好,利好短期市场情绪。单从PMI的走势图来看,3、4月份疫情扰动所造成的预期差已快速修复,进入三季度市场将重新回归经济与政策博弈的内生逻辑,或将由前期的单向波动转为双向波动,同时市场经过两个多月的反弹,技术上也存在调整压力,注意回调风险。

观点及建议:短期以回调后的低多思路为主,不建议追涨。?

贵金属:鲍威尔表示经济强劲,美联储将专注于通胀

【今日行情】金银均收跌。AU2208收盘价为392.70,收跌0.16%;AG2212收盘价为4522,收跌0.11%。昨日美盘期间美元指数重回105,今日以高位窄幅震荡为主,短期对金银压制增强;十年期美债收益率回调至3.0%,实际利率端强于通胀预期端,中期对金银压制仍存。

【投资需求】在ETF持仓方面,6月29日全球最大黄金ETF—SPDR持仓减少3.77吨至1052.63吨,全球最大白银ETF—SLV持仓减少22.95吨至16835.16吨。

【资讯】美联储主席鲍威尔6月29日欧央行论坛上表示,美国经济形势强劲,能够承受货币政策举措。在劳动力市场强劲的情况下,有办法恢复2%的通货膨胀率,但不能保证。美国软着陆是可能的,但将相当具挑战性,因为路径越来越窄。同时鲍威尔还重申,美联储将专注于通胀。

【基本面】鲍威尔在昨晚的欧央行论坛再次表示美国经济形势强劲,美联储将专注于通胀,而近期多位联储官员也向市场传递类似信号,但十年期美债收益率的走势却在一定程度上传递出市场对于经济衰退的担忧。因此,从这可以看出,下半年美联储仍将以控通胀为优先级,金银上方仍将受到较强压制,今晚即将公布美国5月核心PCE物价指数的数据,这也是美联储在通胀方面更为关注的一个数据,建议重点关注。

观点及建议:当前金银均运行至前期震荡区间的下沿,今晚公布核心PCE物价指数年率数据,关注金银能否下破区间形成下行趋势。

焦炭:山西钢厂提降200元/吨,盘面反弹结束重回低位震荡

价格:今日09合约跌4.6%,收于3057.5,港口仓单成本3312元/吨。此前搁浅的第二轮提降今日再次开启。

产地:焦企出货情况小幅受阻,部分区域不同程度累库,整体看焦炭市场延续弱势运行。

需求:成材价格反弹,钢厂利润修复,原料库存低位,短期补库积极性尚好。不过考虑到当前终端需求仍疲软,以及后期存在减产预期,钢厂多以控制到货为主。

后续关注:成材利润修复情况。

观点及建议:区间操作,逢低吸纳。

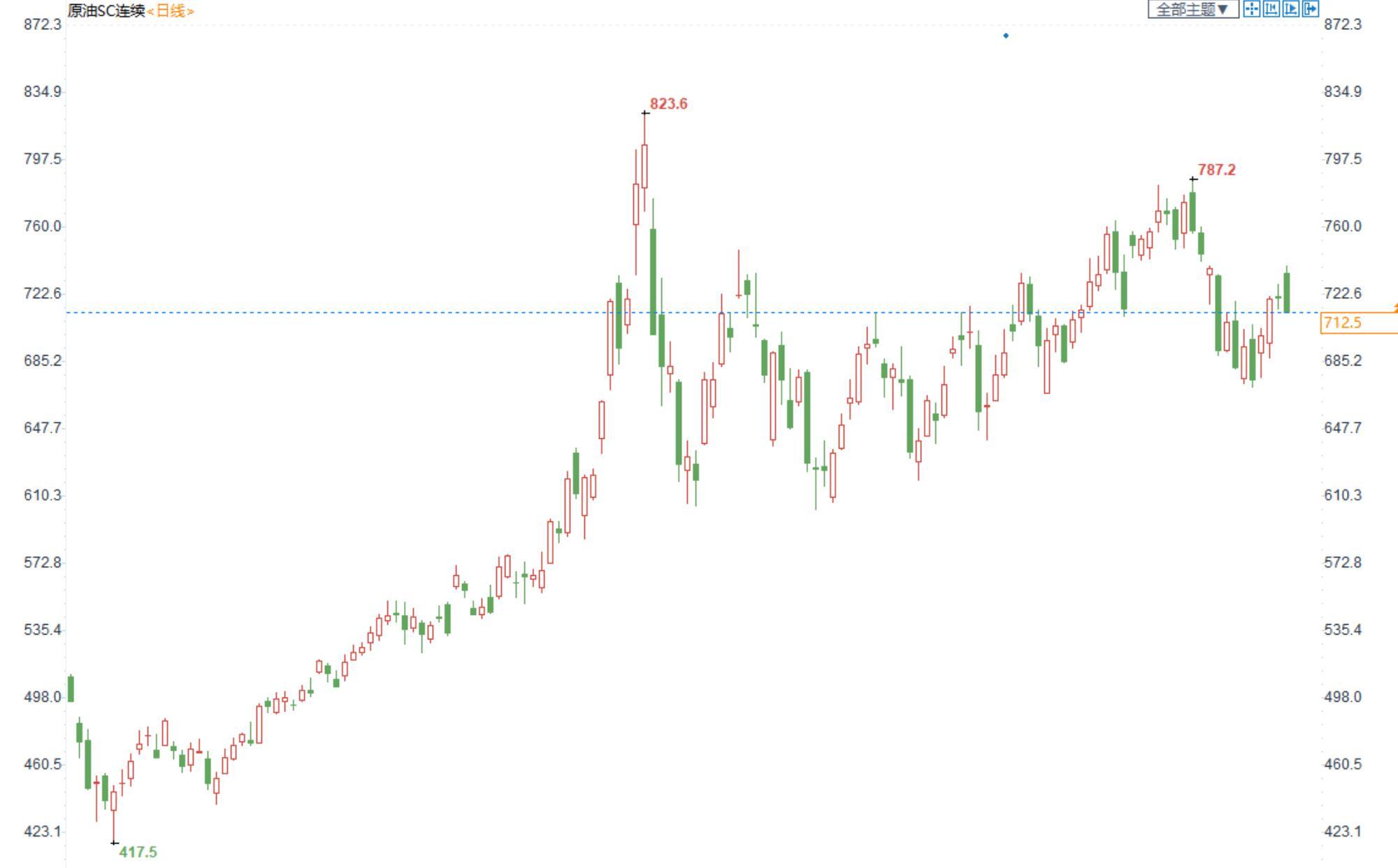

原油:EIA库存连续两周下降,原油下方有强支撑

期货市场:布油小幅下跌,关注40日均线附近的支撑情况,国内SC2208合约收盘价720.6,后续震荡走势的概率偏大。

库存方面:本周公布的EIA库存报告对原油价格影响偏中性。美国截至6月24日美国商业原油库存减少276.2万桶,但精炼油库存增加255.9万桶,汽油库存增加264.5万桶。值得注意的是美国炼厂开工率升至95%,这是自2019年9月以来最高利用率,因此原油库存不断下降。

地缘政治局面:晚间据伊朗塔斯尼姆通讯社消息伊朗和美国之间的间接谈判已经结束,没有取得结果,这一但市场担心的利空风险暂时搁置。俄乌方面,美国向欧洲增派士兵和武器,北约加强东翼部署以威慑俄罗斯,作为回应,俄罗斯总统普京表示,如果北约在芬兰和瑞典加入后在这两个国家建立基础设施,俄罗斯将以牙还牙,地缘政治局势依旧紧张。

观点及建议:原油基本面强势(低供给,低库存,高需求),但宏观面弱势(美联储抑制通胀的决心较强),盘面不断在这两个逻辑中切换。原油本周开始底部反弹,但受全球通胀高企,市场开始交易衰退预期,我们预计反弹力度不会很大,整体依旧延续前期(670,800)区间宽幅震荡,提醒投资者注意风险防控。

甲醇:基本面偏弱,甲醇短期看空为主

期货市场:甲醇2209合约小幅收涨,盘中基本波动不大,收盘价2636。

宏观方面:目前黑色系和原油的反弹基本结束,后续震荡走势的概率偏大,在基本面和原油都没有方向的情况下,化工品各自回归自己的逻辑。

供需方面:甲醇的基本面是偏弱的,供给端有一定的增量,叠加后期的大量进口,港口面临的压力比较大;需求关注港口天津渤化装置的开车情况,目前MTO装置利润不佳,预计影响开车进度。

观点及建议:甲醇2209合约经过几天的反弹,目前已经确认反弹基本结束,后期再弱基本面和弱宏观的带动下,偏弱为主。

棕榈油:6月30日出口稍好于前25日出口,棕油价格或企稳

棕榈油2209合约日内涨0.55%,收盘9564元/吨;广州市场棕榈油12340元/吨。

宏观:美联储加息落地,市场氛围较差,油脂价格短期再难破前高。

供应:印尼加快棕油出口,增加市场供应,马棕出口速度下降,6月1-30日马来西亚棕榈油出口量较5月同期下降10%以上,但稍好于前25日出口降幅,棕榈油价格虽承压但下方空间有限。

需求:国内疫情限制终端需求,下游消费较为平淡。

全球地缘政治依然紧张,加上国内植物油库存仍处低位,马来西亚仍饱受劳动力短缺困扰,棕油下方有支撑,注意下方空间。

观点及建议:建议谨慎看空为主。

豆粕:市场对报告预计偏多,静待凌晨报告揭晓

豆粕2209合约日内涨0.72%,收盘价3909元/吨,现货张家港43%蛋白豆粕4030元/吨。

产区情况:近期美国天气较为正常,作物生长优良率基本符合市场预期,且部分大豆主产区降雨预期增加,市场缺乏新利好因素;目前市场上对新季大豆种植面积预估小幅低于3月底的意向调查,利多市场;但新季大豆种植面积仍较去年较宽松,上方空间有限。

国内情况:国内油厂压榨利润较差,6月大豆到港稍有下降,油厂开工积极,进口大豆数量虽降但豆粕供应依旧偏宽松,现货供应有宽松的趋势,库存处于累库中。

需求端:生猪价格反弹,去产能速度加快,后续饲料需求或有增加趋势。总体上来说,目前国内豆粕供应虽然逐渐转向宽松,但当前国际大豆供应仍处紧张局势紧张,进口成本依旧高企,美豆新作种植面积或增加但宽松程度也有限,豆粕短期或继续维持高位震荡运行。

观点及建议:豆粕2209合约近日随美豆震荡运行,目前市场预估月底报告偏多,建议观望后市上行的可能。