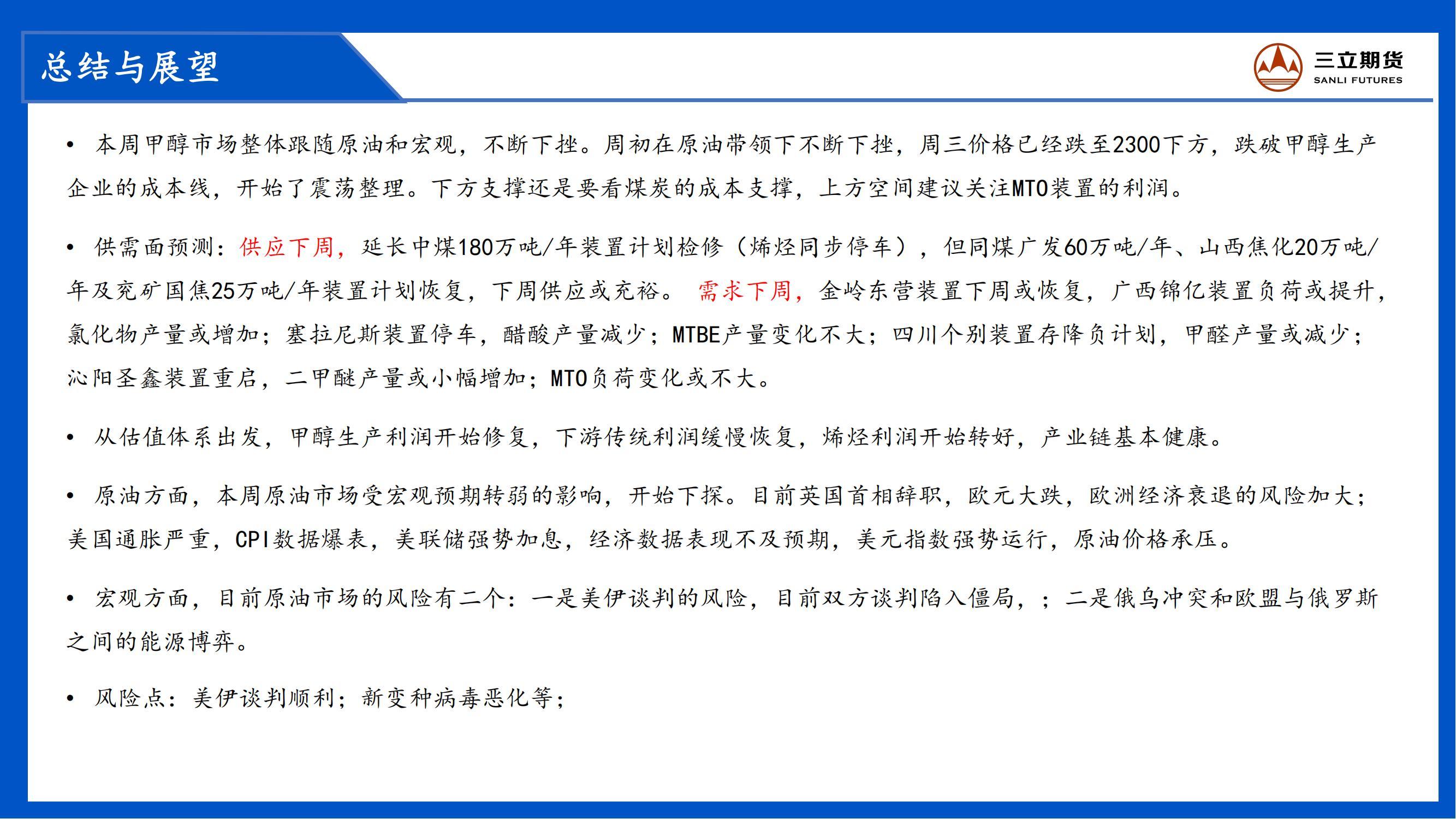

虽然铝价急跌刺激下游采购补库,但不代表需求端有实质性好转。因此,中长期来看,供需偏弱格局已定,铝价下行压力明显。

7月11—15日,受国际油价下跌和海外宏观氛围的利空影响,沪铝期货主力合约大跌6.56%,至17155元/吨。截至7月21日,沪铝期货主力合约收涨4.61%,形成一个小V形走势。主要原因是海外宏观氛围好转,市场加息预期有所降温,因美联储多位官员的发言,市场对前期美联储加息100个基点的预期明显降低。铝价连续急跌之后获得喘息机会,上周虽止跌振荡,但这并不代表铝价走势迎来了逆转机会。

下游积极补库

截至7月21日,国内电解铝社会库存为66.8万吨,周度去库2.9万吨。截至7月20日,LME铝锭库存为32.07万吨,已连续5个多月下跌,持续刷新2001年以来最低纪录。近期铝价大跌,无锡地区运输受限,个别仓库到货量受影响,到货量减少导致库存环比下降。巩义地区也呈现降库格局,主因是低价刺激下游采购和补库的积极性,但华南地区去库速度明显放缓。当前,市场对降库趋势的持续性信心不足,去库的持续性还有待观察,年内出现累库的可能性依旧较大。

淡季效应明显

相关数据显示,截至7月14日,国内铝下游加工龙头企业开工率比上周小幅回落0.2个百分点至66.3%。进入7月以来,下游开工率连续两周下降。分板块来看,铝型材方面,建筑型材市场依然清淡,各企业维持固有客户为主,难觅订单增量,部分建材企业正积极转型工业型材。铝线缆企业,在铝价悲观的情况下,国网及终端客户下单意愿不足,行业新增订单较少。其余板块均相对持稳,消费没有明显好转,淡季效应明显,开工率继续处于低位运行。整体来看,铝下游加工企业受制于铝价快速回落、下游提货消极以及传统消费淡季因素,开工率走弱,短期开工大幅回升概率较小。

欧美通胀过热

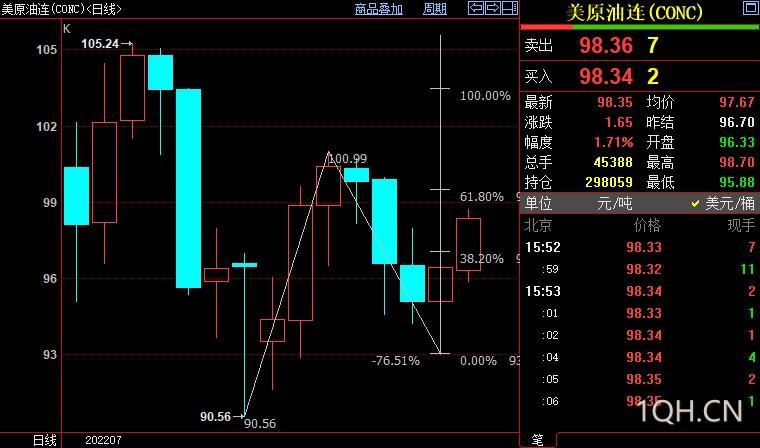

欧美通胀依然过热。美国劳工部公布的最新数据显示,美国6月CPI同比增长9.1%,涨幅达到1981年11月以来最高值,前值为8.6%。欧元区6月CPI年率终值录得8.6%。有消息称,欧洲央行可能考虑将6月拟定的25个基点的加息幅度扩大至50个基点。为抑制通胀率,美联储今年已累计加息150个基点。英国央行自去年12月已累计加息100个基点,但欧美各国通胀率仍处于爆表状态。

与此同时,欧美经济景气度正加速下滑,美国、英国6月PMI指数较年初下降幅度均在8%左右。密歇根大学消费者信心指数也已连续3个月下滑,7月最新数值51.1为2011年以来最低水平。种种迹象都表明,市场对欧美经济衰退的预期正不断升温。据相关经济模型测算,未来12个月里发生经济衰退的可能性已升至38%,未来14个月里经济衰退的可能性接近100%。

整体来看,虽然铝价急跌刺激下游采购补库,但不代表需求端有实质性好转,基本面暂无较大变化。数据显示,6月,全国电解铝加权完全成本均价为17505.3元/吨,在铝价处于18000元/吨下方后,整体行业完全成本亏损产能超过20%。即使近期铝价最低跌至17155元/吨,国内也没有出现减产情况,并且复产计划仍有序进行,供给压力不减。虽然短期内铝价企稳,但中长期来看,供需偏弱格局已定,铝价下行压力明显。

风险提示:继续关注国内产能变动和下游消费情况。目前成本端维持刚性,若铝价下跌幅度扩大引起减产,将影响后续供给端的增量。

免责声明:此文仅供参考,未经核实,概不对交易结果负责,并请自行承担责任!